「育児休業中は、育児休業給付金って67%もらえる」とか「育児休業給付金は税金がかからない」とか、ポジティブな内容を聞くことありますよね。育休を取ろうと思っている人は「実際に働いた場合と比較して、どれくらい少なくなるんだろうか。」と考える人も多いのではないでしょうか。今回は、そういった内容をについて記載します。

最初に小話

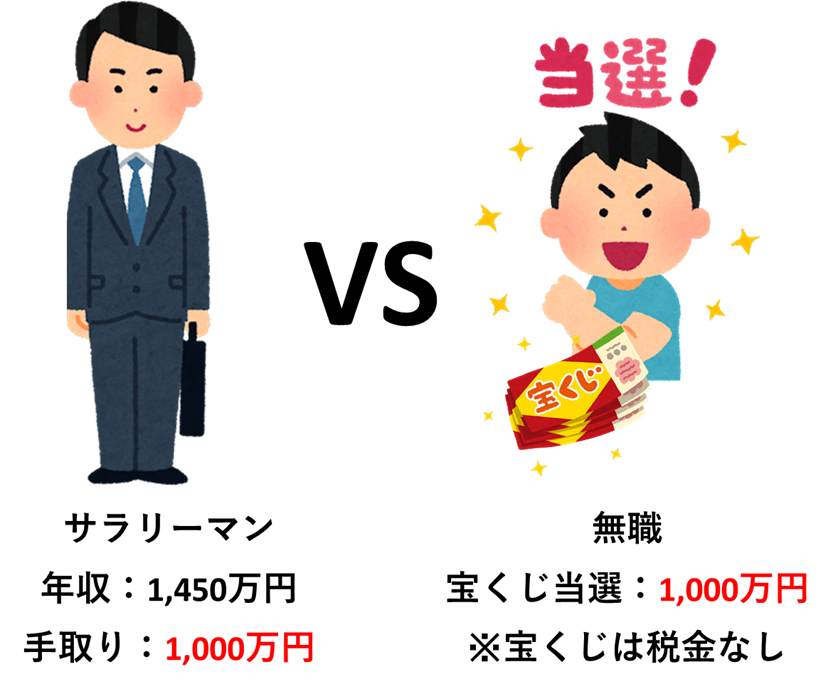

上図のように「サラリーマンで手取り1,000万円」と「無職で宝くじ1000万円を当選させた人」のどちらが生涯を通してお金がお得かを比較します。当たり前ですが、サラリーマンの方がお得(多くお金をもらう)です。

現在の1年間だけを見れば、手元に入ってくるお金は同じです。

しかし、年金が異なってきます。サラリーマンの場合、厚生年金と言うものがあります。給料の一部から厚生年金保険料を国に支払っています。さらに同じ額を会社が国に支払います。支払った額の総額によって、老後にもらえる厚生年金が変わってきます。

“働いた場合” VS “育児休業を取る場合”

上の小話を踏まえた上で、“働いた場合” と “育児休業を取る場合”について比較します。

<比較の前提>

手元に残るお金、将来のお金(主に年金)をメインに比較します。育休を取る場合、昇進・昇格が遅れるなどの話は割愛します。

| 分類 | 働く場合 | 育休を取る場合 |

| 現金 | 給料の手取り | 育児休業給付金 |

| 健康保険料 | 給料から差し引かれる | 免除(支払ったことになる) |

| 厚生年金保険料(国民年金含む) | 給料から差し引かれる | 免除(支払ったことになる) |

| 企業年金(退職金含む) | 退職時に満額受け取れる | (会社によるが)育休期間分を減額される |

| 企業の福利厚生 | 受け取れる | (会社によるが)受け取れない |

住民税は、昨年分のものを今年に払うのがルールです。なので、育休期間中に昨年分の住民税の支払いが必要です。

※もちろん、育休終了後は育休期間中は働いていないので住民税の支払いがありません。

上の表が、お金関連の内容です。細かく1つずつ見ていきましょう。

現金

銀行口座に振り込まれる現金です。働いた場合は、当たり前ですが給料が振り込まれます。育休を取る場合は、給料は入ってきませんが育児休業給付金が入ってきます。なので、どちらもお金は入ってくることになります。

育児休業給付金は、給料と同じ額になることはほとんどないでしょう。以下の記事で詳しく書いているのでよかったらご覧ください。

健康保険料

怪我や病気で病院を受診した場合、3割負担で済むのは健康保険に加入しているからです。働いている場合は、給料から天引きされます。育休中は健康保険料は免除されます。つまり、払いませんが払ったことになっています。病院に行けば3割負担で済むし、健康保険組合が提供する特典(安くホテルに泊まれるなど)も受けることができます。

40歳以上の人は、健康保険料に”介護保険料”も追加になります。育休中は、“介護保険料”も免除です。

厚生年金(国民年金含む)

※ここでは、「厚生年金」「国民年金」の詳細は割愛します。

働いていると、給料から差し引かれる形で自動的に年金保険料を払います。育休中は、この年金も免除になります。つまり、払いませんが払ったことになっています。

「育休期間中に働いてなかったから、その分年金が減る」と言うことはありません!

上の内容をさらっと書きましたが、育休でここが一番大きなメリットのように思います。

育休期間中に働いていなかった分、ボーナスの受給額は下がります。このボーナス分は年金が減ります。

例)2023/1/1~2023/12/31まで育休を取得。毎年6月と12月にボーナスが出る。

①2023年6月ボーナス:2022/10/1~2022/12/31分はボーナスが出る。この厚生年金は払ったことになる。

②2023年12月ボーナス:2023/4/1~2023/9/30に働いていないのでボーナスなし。

③2024年6月ボーナス:2024/1/1~2024/3/31分はボーナスが出る。この厚生年金は自分で払う。

① 3か月分働いていないのでボーナス減額。その分、年金が減る。

② 6か月分働いていないのでボーナスなし。その分、年金が減る。

③ 3か月分働いていないのでボーナス減額。その分、年金が減る。

育児休業とは別ですが、病んだり怪我をして働けない場合に休職することがあります。この時、1年6か月までは月給の2/3を傷病手当金としてもらうことができます。育休と似た制度ですよね。しかし、病んだり怪我をして働けない場合に休職(傷病手当金をもらっている)場合は、健康保険料(介護保険料含む)・厚生年金保険料(国民年金含む)は自分で払わなくてはいけません。ここが育休との大きな違いです。

企業年金(退職金含む)

企業年金は、会社ごとに異なるので一概に言えませんので一般的な話になります。

そもそも企業年金がない会社もたくさんあるので、自分の会社に企業年金があるか確認しましょう。

企業年金は、長く勤めた社員に退職後に支払う年金です。昔のJALなんかは企業年金が非常に良かったらしいです。この企業年金は、”勤務していた期間”が影響するので育休期間分は差し引かれて計算されることになります。

なので、同じ年に入社した人でも”育休を取った人”と”育休を取らなかった人”でもらえる金額に差が出てきます。

企業の福利厚生

企業の福利厚生は、会社ごとに異なるので一概に言えませんので一般的な話になります。

企業の福利厚生は様々だと思いますが、一般的には育休期間中は企業の福福利厚生を受けることはできないようです。

私が知る限り、企業の福利厚生でお金に関わる部分だと持ち株会だと思います。給料から一定金額が天引きされて自社の買うサービスです。10%オフの価格で買えるなど、何かしらの特典が用意されていることが多いようです。育休中は、給料が支払われず天引きすることができないので持ち株会で自社株を購入することはできないようです。

どういう人がよりお得か?

ここはビタロウの主観ですが、こういう人は育休を取った方がよりお得と言うのを書いていきます。

- 転職する予定

-

日本の企業は長く勤めた人ほど多く退職金をもらえる仕組みになっています。なので、途中で転職する人はそこまで多くの退職金をもらうことができません。なので、育休のデメリットである「退職金が減る」があまり影響しないので、転職予定の人にはよいお得となります。

- 企業年金がない

-

ビタロウが働く会社では企業年金があるので、育休を取得した分だけ企業年金が少なくなります。これは大きなデメリットでした。企業年金がない会社に勤めている場合は、「企業年金が減る」のデメリットがないのでお得です。

- 企業の福利厚生がない

-

企業の福利厚生で金銭的な影響が大きいのは持株制度です。割引価格で自社株を買えるのは非常に大きなメリットです。育休期間中は持株制度を利用できません。勤めている会社で持株制度がないのであればデメリットがないのでお得です。

まとめ

“働いた場合” VS “育児休業を取る場合”でのお金について比較しました。個人的には、「厚生年金保険料」が払ったことになるので育休はお得だと思います。自社の制度などを調べた上で、育休を取るか取らないかの判断にご利用ください。

コメント