こんにちは。ビタロウです。この記事を書いているのは2024年4月ですが円安が進んでいますね。「これからさらに円安に進みそう。」「外国通貨の方が金利が高い。」と考える人もいるのではないかと思います。今回の記事では、どの方法で外貨預金を行うかとその税金について記載します。そこそこマニアックな記事なので、込み入った話になりますがご容赦ください。

前提

冒頭で「外貨預金」と記載しました。ここでは、銀行に預ける外貨預金を指しているのではなく以下を前提としています。

<価値>

円ではなく外国通貨の価値で資産を保存する。

<金利>

預けた資産に比例して外国通貨の金利に準ずる形でお金が増える。

上記に見合う金融商品は3つだと考えています。「銀行の外貨預金」「FX」「外貨建MMF」です。以下の記事を読んで頂くと理解が深まると思います。

今回の記事で語りたいこと

今回の記事では、「銀行の外貨預金」「FX」「外貨建MMF」の3つの金融商品に対する”税金”と”損益通算”を見ていきます。

ビタロウは「なるべく税金を払わずに投資効果を高めたい」と考えています。なので、記載の趣旨が”節税”よりです。この考え方に同意できる方のみ、この後をご覧ください。

サマリ

| 金融商品 | インカム (保有で得られる利益) | キャピタル (売買で得られる利益) | ビタイチ的 損益通算のしやすい |

| 銀行の外貨預金 | 利子所得 | 雑所得(総合課税) | ×:非常に難しい |

| FX | 雑所得(申告分離課税) | 雑所得(申告分離課税) | △:どうにかできる |

| 外貨建MMF | (上場株式等の)利子所得 | 譲渡所得 | 〇:容易 |

上記の表をいきなり見せられてもよくわからないとなると思いますので、ここから各金融良品ごとに見ていきます。

各商品の税金と損益通算について

銀行の外貨預金

<インカム(保有で得られる利益)>

銀行に外貨を預けていると金利が発生します。この金利は利子所得として銀行によって一律20.315%(所得税 15.315%、住民税5%)を源泉徴収されています。税金を引いた分が銀行口座残高に入ります。この部分は逃れようがありません。現時点(2024年4月)で、個人口座にマイナス金利はありません。なので、どの銀行(円/外貨問わず)にお金を預けても金利がつきます。つまりプラスになります。なので、損益通算するためのマイナスは発生しません。

唯一、口座維持手数料が発生する銀行口座なら維持手数料分を損益通算できるかもしれません。しかし、普通に考えて口座維持手数料が取られる銀行口座にお金を預ける人はほとんどいないと思いますので、ここでは割愛します。

<キャピタル(売買で得られる利益)>

円高の時に「外貨を購入」し、円安の時に「外貨を売却」すれば利益が発生します。これは雑所得(総合課税)になります。

この記事では、雑所得(総合課税)が20万円以下なら確定申告不要とか、雑所得と他の所得と損益通算ができないなどの一般的な内容は割愛します。

雑所得(総合課税)で損益通算するためのマイナスを作るのはなかなか難しいと思います。やろうと思えばできなくもないですが、それをやるメリットとリスクを考えるとビタロウはやらないです。万が一、税務署からヒアリングが来た時にまっとうに返せる理論武装ができないと思っています。

<ビタイチの考え>

そもそも、外貨預金を考えたときに以下の記事に書いた通り他の金融商品よりも金利が低いので、銀行の外貨預金は選択しない方がよいでしょう。

FX

<インカム(保有で得られる利益)>

FXでは、通貨の金利差で毎日スワップポイントが発生します。FX業者は源泉徴収は行わないのでこれで利益が出ている場合、雑所得(申告分離課税)として確定申告で納税する必要があります。税率は、一律20.315%(所得税 15.315%、住民税5%)です。

<キャピタル(売買で得られる利益)>

インカムと同様で、FX業者は源泉徴収は行わないので利益が出ている場合は、雑所得(申告分離課税)として確定申告で納税する必要があります。税率は、一律20.315%(所得税 15.315%、住民税5%)です。

<ビタイチの考え>

FXが最も金利が高くなる傾向にあるのでおすすめです。(※金利はスワップポイントとして入ってくる。)

節税の観点で見ると、多くの投資家が「書籍費用」「インターネット代」「セミナー代」を費用として計上しているみたいです。確定申告で雑所得を入力する際に、経費額を入れるだけです。なので、一定までは経費を使って節税できるところがポイントです。

ここでちょっと寄り道

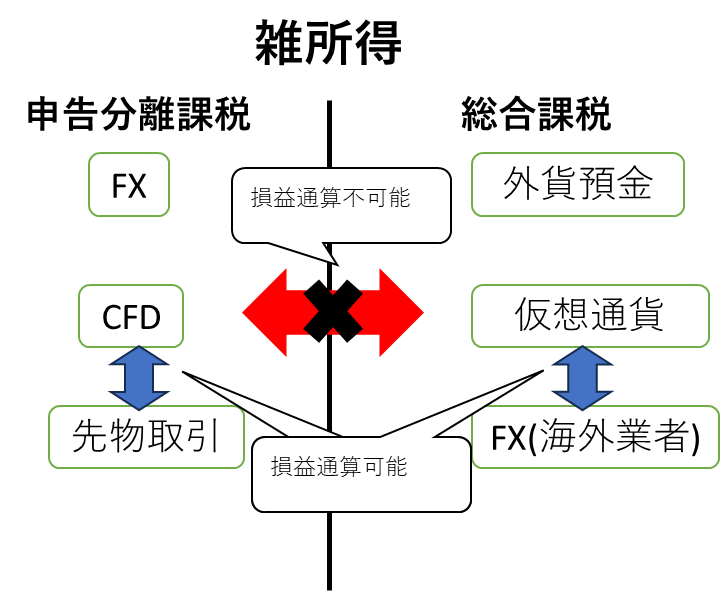

ここまで、「銀行の外貨預金」と「FX」を紹介しました。稀なケースですが、「銀行の外貨預金」と「FX」で損益通算ができるか?について記載します。

結論はできません。

同じ雑所得ですが、「FXは雑所得の申告分離課税」「銀行の外貨預金は総合課税」です。なので、損益通算はできません。雑所得の中でも分類があり同じグループ内であれば損益通算可能です。

外貨建MMF

<インカム(保有で得られる利益)>

外貨建MMFでは、毎日分配金が発生します。この分配金の(上場株式等の)利子所得です。分配金は、月末に再投資処理として残高に付与されます。付与されるタイミングで一律20.315%(所得税 15.315%、住民税5%)が源泉徴収されます。なので、税金が自動的に払われて、残った分が残高に加えられるイメージです。

超重要

一般的な銀行預金などで発生する利子所得は損益通算できません。しかし、上場株式等の利子所得は上場株式などの譲渡所得と損益通算可能です。

<キャピタル(売買で得られる利益)>

外貨建MMFの売買で得られた利益は譲渡所得になります。株で売買したときと同じと考えましょう。証券口座が源泉徴収有の場合は、一律20.315%(所得税 15.315%、住民税5%)が源泉徴収されます。

<損益通算についての説明>

外貨建MMFは公社債投信という分類です。2016年から税制が変わりました。以下の図がわかりやすいです。

<用語説明>

上場株式等:国内株・外国株

公社債等:国債・社債・公社債投信

<ビタイチの考え>

外貨建MMFは、FXよりは金利が落ちますが利用のしやすさでおすすめです。特に、分配金・譲渡益のどちらも「株などの譲渡損失」と損益通算可能です。この譲渡損失はうまいことやれば意図的に発生させることができるので、損益通算して税金なしでの運用も考えることができます。仮に「外貨建MMF:税金なし」「FX:税金あり」であれば利回りが「外貨建MMF:税金なし」の方が高くなります。

まとめ

今回の記事では、”外貨預金”について複数の金融商品から税金と損益通算について記載しました。ニッチな内容ですが誰かの役にたてば幸いです。

コメント